风飞然

风飞然

在最初新农合推广时,每人每年也就10块钱,生了病住院,就能报销一大半的费用,这让新农合很快得到了农民的欢迎,几乎家家户户都参与了。

我们都知道,新农合或者医保并不完美,报销是有限制的!医保的报销有起付线和封顶线,超出部分都是需要个人承担的。

事实证明不管是新农合还是社保它的保障远远不够,从很多案例都可以得出这样的结论,有社保因病致贫的家庭比比皆是。

所以,千万要记住:社保是一种福利性的民生保障,不足以抵御各种各样的人生风险!这就是商业保险和社保医疗的区别,社保解决小问题,商保解决大问题!

1、社保一般没有生命保额

若因疾病身故,社保不可能像商业保险那样赔付数十万给被保险人,只能给予抚恤金。

2、社保没有豁免保费的功能

所谓保费豁免,是指在保险合同规定的某些特定情况下导致完全丧失工作能力时,由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。

比如在保险公司购买养老保险,投保人发生重大疾病(包括意外)时,那么余下的未缴保费可能都不用缴了,而社保还是要缴。

3、养老仅靠社保是不够的

成熟国家的社保也只能解决老年30%-40%的费用,社保的基础性也决定了其只能保障被保险人在年老时有饭吃而不是有肉吃,如果要过上更有品质的老年生活,就要依靠其他的储蓄和投资了。

4、社保没有避税功能

我国即将实施遗产税和赠与税,会让更多的私人财富变为国家所有。因此,越来越多的富人开始使用商业保险进行避税,因为商业保险所存的钱是给受益人而不是继承人,所以是不用缴纳税款的。

5、商业保险的账户不能被冻结

举个不太恰当的例子,一个因破产且欠债上亿,所有银行账户被冻结查封的人,如果他之前在保险账户存入足够的钱,那么他仍然能够过上幸福的晚年生活。

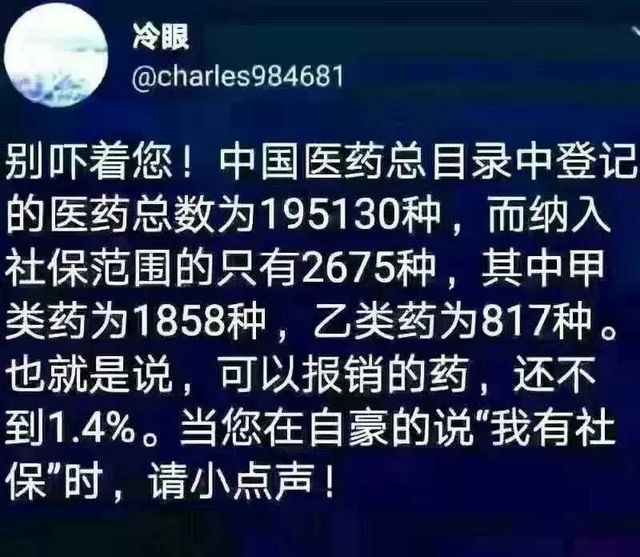

6、社保只报销社保药品目录中的药品

社保对新药及一些进口的昂贵药品一般是报销不了的,而商业保险却可以报销。

7、社保对医疗实行报销制度

先垫钱后报销,而商业保险多了一种补偿方法,先赔钱后治疗。通常人患病后,除了直接的医疗费用外,还会产生以下三方面的费用:

一是后续消费品后续治疗费用;

二是不能工作而失去收入来源费用;

三是发生重疾后的后续治疗费、营养费、护理费等。这些费用都可以通过商业保险解决。

有医保,不愁医疗费;有商保,不愁生活费;社保加商保,生活更美好!

关于我们 | 科研院所 | 客服中心 | 资料中心 | 媒体报道 | 投诉举报 | 帮助问答 | 查询服务

农市发[2016]2号

软著登字第1825094号

苏B2-20180764

村网通:第24733430号

版权所有:南京土流所信息技术有限公司 北京易村客农业科技有限公司 主管:北京村网通农业科技研究院

市场运营:山东易村客农业有限公司 南京易村客电子商务有限公司

苏ICP备18063654号-3

苏ICP备18063654号-3  苏公网安备 32011202000276号

合作邮箱:govzcn@aliyun.com 服务热线:0537-3161316

苏公网安备 32011202000276号

合作邮箱:govzcn@aliyun.com 服务热线:0537-3161316